監査の過程で色々なご質問を頂きますが、よくある項目の一つにリース取引に関する会計処理があります。リースと聞いただけで身構えてしまうかもしれませんが、以下の3つのステップで考えれば整理しやすくなります。

最終的な判断は契約書等を詳細に検討した上で行う必要がありますが、理解のしやすさのため以降では検討イメージを記載している点ご留意ください。

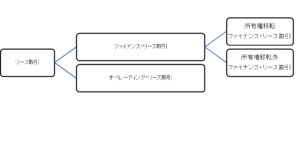

<Step1> リース取引の分類

リース取引をどう会計処理するかについては、その取引が表中のどの区分に該当するかを検討することが必要です。該当する区分によって処理方法が異なるためです。具体的な分類方法は <Step2> <Step3> に記載しますので、ここでは以下2点が重要なポイントです。

- そもそも分類する必要があること

- 区分としては以下の3パターンがあること

<Step2> 「ファイナンス・リース取引」と「オペレーティング・リース取引」の違い

最初の分岐として、「ファイナンス・リース取引」と「オペレーティング・リース取引」があります。

「ファイナンス・リース取引」とは、平たく言えばお金を借りてリース物件を自己で購入したと考える取引です。従って、自己で購入した場合に得られるほとんどすべての経済的利益を享受できると同時に、取得価額相当額や維持管理費用等ほとんどすべてのコストをリース料として負担する必要がある取引となります。また、リース契約書上中途解約不可能な場合はもちろん、仮に中途解約可能であっても解約時に残りの契約期間のリース料の概ね全額を規定損害金として支払わなければならないような場合も該当します。

「オペレーティング・リース取引」とは、平たく言えばリース物件を単純に借りているだけと考える取引です。会計基準上は「ファイナンス・リース取引」以外の取引は「オペレーティング・リース取引」に分類されています。

<Step3> 「所有権移転ファイナンス・リース取引」と「所有権移転外ファイナンス・リース取引」の違い

ファイナンス・リース取引に該当した場合、「所有権移転ファイナンス・リース取引」と「所有権移転外ファイナンス・リース取引」が次の分岐となります。

「所有権移転ファイナンス・リース取引」とは、リース期間終了後又はリース期間の中途でリース物件の所有権が借手に移転する取引です。移転しない場合は「所有権移転外ファイナンス・リース取引」に該当します。リース契約書上の所有権移転条項で判断できる場合が多いです。

具体的な会計処理方法については次稿に譲りますが、参照すべき会計基準等を以下列記しておきます。

- 社会福祉法人会計基準の制定に伴う会計処理等に関する運用上の取扱いについて 8

- 社会福祉法人会計基準の制定に伴う会計処理等に関する運用上の留意事項について 20

- 社会福祉法人会計基準の運用上の取扱いについて(Q&A) 問25

- 社会福祉法人会計基準に関する実務上のQ&A Q7 – Q13